深度动力电池“三国杀”变局:中韩“双雄对决”,日本掉队

发布时间:2022-10-27阅读:11003

在全球动力电池竞争格局上,中、日、韩三国一直“混战”。不过,随着全球新能源汽车产业链不断变化,中国企业在全球动力电池市场已有“独占鳌头”之势。

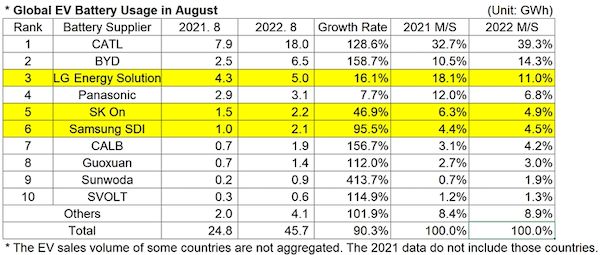

近日,韩国市场研究机构SNE Research公布了最新全球动力电池装机量数据。数据显示,今年8月,宁德时代新能源科技股份有限公司(300750.SZ,下称“宁德时代”)在全球市场的份额高达近40%,创下历史新高,这也带领中国企业在全球动力电池市场上的份额来到新的高地,约为64%。

相比之下,韩国企业在动力电池的市场份额进一步下降至20.4%,日本企业(松下)的市场份额则只剩6.8%。今年8月,中国企业市场份额已是日、韩企业加总的2.35倍,而且这种差距还有持续拉大的趋势。

显然,掉队的日本不想就此放弃,伺机在固态电池上“卷土重来”,而韩国正凭借其国际化优势开拓更多领地,欧美“新势力”也在本土政策扶持下虎视眈眈。动力电池的全球“战事”不断发生变化。

中韩“双雄对决”新格局

十余年来,中国动力电池产业链上演弯道超车的故事。

一位业内人士向记者表示,最开始中国动力电池以小作坊生产模式居多,设备也全部从国外进口,到如今,中国已经稳居全球市场份额第一,这是当时想都没想过的事情。

作为最早布局电池的国家之一,日本早在20世纪90年代便有了松下、三洋和索尼组成的初代“三巨头”。到了21世纪初,日本企业生产的锂电池占到世界近9成的份额,几乎形成垄断。

转折点源自2010年后的这轮动力电池“扩产潮”。2010年前后,以丰田为首的日本汽车巨头曾坚信,氢燃料电池汽车才是未来。这一理念使日本电池产业链押宝在氢燃料电池上,而忽视了对锂离子动力电池的投入。但基于在锂电方面的先发优势,松下依旧在2014年深度绑定了新能源汽车明星企业特斯拉,有数据显示,当年松下市场占有率达到45.7%,一直到2016年,松下均蝉联全球动力电池的销量冠军。

科尔尼公司全球合伙人、大中华区汽车及工业品业务负责人王怿恺向第一财经记者表示,以松下为代表的日本动力电池企业在没有好的产业链环境的前提下,逐渐落后于中、韩企业。

2017年,在政策力推和庞大市场的支撑下,我国新能源汽车发展如火如荼,也带领着动力电池企业大踏步前进。当年,宁德时代以12GWh的销量超越松下,成为新的全球动力电池的销量冠军。而两年后,韩国动力电池企业LG新能源的动力电池出货量也超越了松下,上升至全球第二。自此,动力电池“三巨头”从全部都是日本企业,变为中、韩、日各一家,正式形成了东亚三国“三足鼎立”的竞争格局。但日本动力电池继续处于下行通道。

针对日本企业掉队的原因,科尔尼在一份报告中指出,一定程度上,是由于日本车企在技术路线选择上,对动力电池普遍采取保守或迟缓的态度,而本土的动力电池供应商也放缓了扩张计划。而与中国企业相比,韩国动力电池企业技术起步早,全球布局具有先发优势,当下韩国企业紧抓全球新能源猛增机遇,进一步谋划全球扩张,欲巩固领先地位,这也将使中日韩“三足鼎立”局面逐渐转为中韩“双雄对决”新格局。

事实上,自2020年宁德时代和LG新能源也被其纳入到了特斯拉电池供应商之列后,松下的局面更是不容乐观。去年10月,比亚迪股份有限公司(002594.SZ,下称“比亚迪”)曾反超松下来到第三的位置,今年以来,比亚迪更是把该局面进一步稳固。

据SNE Research数据显示,今年前8个月,宁德时代以35.5%的全球市场份额稳居榜首,其次是LG新能源,市场份额为13.7%,比亚迪排在第三,市场份额为12.7%,比排在第四的松下高出4.4个百分点。自此,松下被彻底剔除出前三甲的位置。

在全球动力电池装机量前十榜单中,中国企业占据了6席,韩国企业占据3席,而日本仅余松下一家企业。第一财经统计了近3年来中、韩、日三国在全球动力电池市场的份额变化,发现从2020年起,中国动力电池企业市场份额在持续稳步增长,而日、韩电池企业市场份额却在逐步下滑,且三者之间的差距仍有进一步拉大之势。

近年来,中国动力电池企业在装机量规模上的崛起,离不开在磷酸铁锂技术路线上的坚持,王怿恺指出,动力电池技术路线曾发生过一次“轮回”,从磷酸铁锂,到三元锂,现在又回到磷酸铁锂,日、韩企业多在三元锂电池上发力,而中国企业坚持了“两线并举”。

不过,值得注意的是,虽然目前中国已拿下近2/3的全球动力市场份额,但很大一部分依旧依赖庞大的中国市场。而在全球市场中,日、韩企业依旧不容小觑。

在SNE Research公布的一份不包括中国市场的全球动力电池装机量前十榜单中,今年1~7月,韩国三大动力电池企业在全球市场的累计份额达到55.6%,LG新能源排在第一,市场份额为29.5%。中国上榜的企业有宁德时代(18.6%)、远景动力、欣旺达、比亚迪,累计全球市场份额为21.7%,日本企业则是除松下外,还有丰田子公司PEVE、LEJ入榜,总市场份额为21.1%。

王怿恺表示,韩国动力电池企业在国际化道路上走得比中国早,在企业管理能力上也更强一点。而中国动力电池在产业链、市场、成本上更有优势,综合来看,未来全球市场竞争格局的主角依旧会是中、韩。

日本靠固态电池超车?

“日本目前被中国、韩国甩得挺远的。日本想打一场‘翻身仗’就要去看下一代电池技术。”主攻混合锂金属电池的SES AI Corporation(SES)创始人兼CEO胡启朝向第一财经记者指出。

智慧芽创新研究中心研究员向记者表示,液态锂电池的能量密度已近极限,难以匹配新能源汽车行业不断加快的发展速度,和电化学储能日益见长的装机需求,而固态电池能量密度较液态锂电池可提升70%以上,具备突破500Wh/kg的潜力。因此,美国、德国、日本都出台了较为完备的政策规划,中国也紧随其后,加紧固态电池研发,以期抢占下一代高性能电池的技术制高点。

而在固态电池上,日本是投入最大的国家。第一财经记者从智慧芽全球专利数据库获悉,不管是在技术来源还是布局方面,日本均处于领先地位。截至今年9月初,在全球固态电池领域的专利申请中,近45%来自日本。中国、美国、德国、韩国紧随其后,分别占全球专利申请量的比例约为21.8%、13.7%、7.1%、5.5%。在专利布局方面,日本约占30.4%,中国、美国、欧洲、韩国紧随其后,分别约占26.2%、14.4%、5.2%、3.9%。

智慧芽数据显示,日本企业在固态电池领域的专利申请数量,也明显高于其他国家的企业。丰田及其关联公司目前共有2700余件固态电池领域的专利申请,其中授权发明专利950余件,其技术布局主要集中于电池电极、硫化物、固体电解质层等领域。而日产及其关联公司、本田及其关联公司、松下及其关联公司相关专利申请数量则分别为430余件、270余件、200余件。

韩国企业中,在固态电池专利申请数量上最多的是LG新能源,目前共有320余件固态电池领域的专利申请。中国企业中,在固态电池专利布局最多的是蜂巢能源,共有110余件固态电池领域的专利申请,其中授权发明专利20余件,而宁德时代及其关联公司则共有50余件固态电池领域的专利申请,其中授权发明专利10余件。

虽然日本企业在固态电池方面投入很大,但胡启朝认为,固态电池分为固态锂离子电池和固态锂金属电池,日本企业专注的固态电池赛道更多还是固态锂离子电池,而真正的下一代电池技术其实是锂金属电池,目前日本在固态锂金属电池方面的发展也还在很早期。

“而不管是从技术、生产力、工艺、产业链,再到整个数据软件,目前做得最全的、最领先的还是中国企业。”胡启朝补充道。

王怿恺也告诉记者,因为几乎所有的头部动力电池企业在技术路线上都有较为全面的布局,动力电池会有新、老技术的迭代,不同企业之间发展或会有先后之分,但这并不足以撼动头部企业的地位。未来,日本企业几乎很难在动力电池市场规模上实现逆袭,在全球市场上的份额甚至还可能会进一步萎缩,但不可否认的是,日本在动力电池上游设备上有着显著的优势,依然会是一股不可忽视的力量。

欧美“新势力”蓄势待发

除东亚三国外,欧美“新势力”也想在动力电池产业中分一杯羹。在当地的多重政策扶持下,科尔尼认为,以瑞典Northvolt、法国Verkor、特斯拉等为代表的欧美动力电池“新势力”异军突起,预计到2026年,该类玩家将占据全球动力电池产能的18%。

长期以来,生产成本的优势是助力中国动力电池企业畅销全球的核心竞争力,综合来看,中国比美国、欧洲等地区制造成本低20%。但欧美各国为降低对外国供应链的过度依赖,形成属于自己的新能源产业链,纷纷出台了政策推进动力电池本土化生产,科尔尼在报告中指出,这些政策的落地无疑会降低中国动力电池企业的成本优势。

今年8月16日,美国正式签署了《2022削减通胀法案》,根据法案新规,美国政府将向购买新电动以及二手电动车的消费者,分别提供7500美元以及4000美元的税收抵免。但从2024年开始,如果电池中的材料和关键矿物是由“受关注的外国实体”(中国在列)提取、加工或回收的,则会取消税收抵免资格。

欧洲也正在计划推出一项政策,即2027年后,若动力电池企业使用本土生产的原材料比例达不到65%,将额外增加10%的税收。有消息指,欧盟也支持欧洲电池联盟(EBA)推出行动计划,以使其90%的市场需求能够在2030年之前采用欧盟成员国的电池产品来满足。

瑞典Northvolt、法国ACC、法国Verkor、英国Britishvolt、挪威FREYR、挪威Morrow、意大利Italvolt等欧洲“新势力”都在快速崛起。这些企业凭借当地政策的扶持,以及车企订单资源的倾斜,在未来全球动力电池市场上的份额有望攀升。

在这些欧洲“新势力”中,成立于2016年的Northvolt无疑是最突出的一家,这家公司已获得宝马、大众等公司的投资,并获得了其订单,在欧洲的在建电池厂总产能达70GWh。今年5月,Northvolt开始出货,成为第一家向汽车制造商提供动力电池的欧洲动力电池企业。

欧洲在产能布局上目前处于一个非常积极的状态,王怿恺称,上述企业中,会有一些能在市场上占有一席之地,但也有不少或被淘汰。而美国当地企业从目前来看,只有特斯拉比较“出圈”,美国本土电池供应未来更多的还是依靠日、韩企业在美建立合资工厂。

当前,欧洲正在加速其电动化转型,但与之相配套的动力电池产业仍处于培育期。这也给了中、韩企业抢占欧洲市场先机的窗口期,宁德时代、蜂巢能源、亿纬锂能、LG新能源、SK On、三星SDI等都在欧洲密集扩张产能,欧洲也成为了“中韩争霸”的新战场。

“中国企业做国际化拓展是‘摸着石头过河’,这需要一个过程,而很多韩国企业本身就是国际化企业,他们在国际化管理能力上更强,这非常挺重要,另外,韩国企业的定位更高端,也能更好地满足欧美市场的需求。”王怿恺补充道,而中国企业在欧洲则更多要走成本优势和供应链稳定性的差异化道路。

热点排行

- 1两项指标均高于我们业务展望的中位数。

- 2用二氧化硅(SiO2)来消除边缘区域的电场

- 3该模块集成了几个基本组件

- 4新能源汽车产业的革新,离不开数字化、双碳两大时代底色

- 5应届毕业生大马,此前一直以为自己是足够幸运的那个

- 6从芯片行业的发展背景来看,芯片需离不开终端的发展

- 7全新高性价比工业级Cortex-A55核心板不限量发售

- 8中国电子展将以“创新强基 应用强链”为主题

- 9芯片厂商们披露业绩“创新高”

- 10元器件电子元器件的发展史其实就是一部浓缩的电子发展史